Feldt

Åsbrink

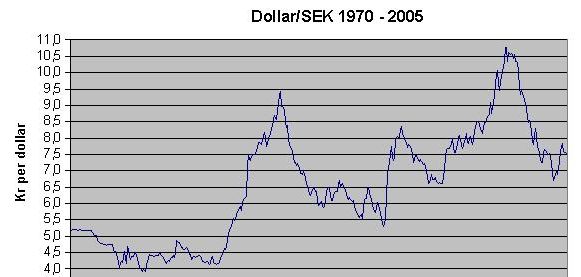

Lars Jonung Devalveringen 1982

Fischer

Home

Devalveringen 1982

The unaffordability of housing in the early 1980's led to an epic collapse in the housing industry. ... And ... was one of the main factors in the worst economic slump since the Great Depression, which brought the unemployment rate to a peak of 10.8 percent at the end of 1982.

Paul Krugman New York Times January 2, 2006

cit at economistsview

Ur Björn Elmbrant, Så föll den svenska modellen, T. Fischer & Co, 1993. sid 80-81 och 83-84.

Den franska helomvändningen gav kuppmakarna Åsbrink och Sohlman, som inte var övertygade om att krisgruppens förslag skulle räcka, trumf på hand. Det fick Åsbrink och Sohlman också genom ett inslag i den franska kurs ändringen som vi idag hunnit glömma, man devalverade med 10 procent mot D-marken...Saken hade berörts i Carlssons krisgrupp några gånger som en snabbt förbiilande möjlighet och hade känts lockande. Men några djupare diskussioner före valet om en devalvering och vad en sådan kunde innebära fördes inte bland politikerna - de slet med valrörelsen. Däremot intensifierades förberedelserna för en eventuell devalvering på tjänstemannaplanet. Det skedde i ytterst hemliga samtal som organiserades av ekonomerna på riksdagsgruppen, Erik Åsbrink och Mischa Sohlman.

Åsbrink och Sohlman var båda söner till två berömda män, riksbankschefen Per och sovjetambassadören Rolf. En annan gemensam nämnare var att båda suttit på opolitiska tjänster i borgerliga regeringar. Ingen av dem hade några nämnvärda partimeriter. Åsbrink och Sohlman hade båda en låg yttre profil, men var också mycket beslutsföra och viljestarka. Det var lätt att duperas av Åsbrinks framtoning av överårig gymnasist och den sohlmanska överklasslooken.

Ett skäl till deras stora inflytande var deras fullständiga öppenhjärtighet internt. De ansåg att krisprogrammet inte räckte och menade att det var deras förbannade skyldighet att säga det och också säga vad som istället borde göras, nämligen devalvera. Sällan har två personer, så renons på egen politisk plattform, spelat en så central roll för en inre socialdemokratisk beslutsprocess som dessa två. Feldt kallar dem skämtsamt i sin memoarer för "de båda kuppmakarna".

Man kan med visst fog hävda att alla frågor om förändringar i valutapolitiken inbjuder till elitism, eftersom politiker normalt sett bara talar i minsta möjliga sällskap om devalveringar och eftersom det endast är några dussin svenskar som till fullo begriper konsekvenserna av samspelet mellan valutajusteringar och den ekonomiska politiken.

När det slutliga beslutet öm en devalvering togs strax innan det formella regeringsskiftet 1982 vår det typiskt nog bara Palme, Carlsson och Feldt som yttrade sig, och så sig vara för. De andra lär inte ha sagt något på denna punkt. Den gamle finansministern Sträng hade visserligen på ett tidigare stadium uttalat sin skepsis, men Feldt hade nu på alla punkter övertagit hans roll inom det ekonomisk-politiska området.

Det går alltså inte att komma ifrån att enigheten i princip var total när beslutet fattades öm 1982 års jättedevalvering. Det skulle visa sig vara en på flera sätt katastrofal kurs som man nu gått in för.

Nu måste han (Feldt) vara strong. Nu var det honom det hängde på. Ännu vid denna tid var han en ganska vanlig socialdemokrat, som visserligen då och då reagerade med små taxskäll, men ändå alltid som en socialdemokrat. Och visserligen hade han med sig en liberal ådra hemifrån Holmsund, men den innebar mest ett öppet sinnelag och det var helt OK, sa partivännerna. Vad han kunde slita och jobba! Nu var det han som i den nya socialdemokratiska regeringen fått den strängt taget hopplösa uppgiften att få ordning på statens finanser.

Den stora devalveringen var själva grunden för den nya regeringens ekonomisk-politiska strategi.

Några år senare, när det förelåg yttre tecken på att devalveringen kunde blivit en framgång, hoppades Feldt kunna skriva in resultaten av sin strategi i partihistorien " som kanske lika betydelsefulla som det politiska genombrottet på 30-talet". Så hade partihistorien ibland använts, nämligen för att kanonisera vad som varit chansningar och slumpens skördar och måla ut det som en övertänkt politik.

Devalveringen var inte en så väldigt övertänkt politik. Den var mer av ett halmstrå, en "rövarchans", som Handelsbankens veteranekonom Rudolf Jalakas uttryckte saken. Det handlade om den enda chansen att slippa hamna i den nedåtspiral som flera europeiska länder försatt sig i med antiinflationspolitik-besparingar-minskad-efterfrågan-massarbetslöshet.

Det var en väg som den avgående mitten-regeringen tagit några små steg på. "Den förtorkade åtstramningspolitiken" hade Palme kallat den, en överdrift med tanke på vad som skett, men inte med tanke på vart vägen möjligen kunde leda till.

På försommaren 1982 före riksdagsvalet i Sverige hade den franska socialistregeringen, som under ett år drivit en expansionspolitik som enda land i Europa, plötsligt bytt fot. Vad man fram till dess gjort påminde om några av de keynesianska förslag som fanns med i den svenska krisgruppens rapport Framtid för Sverige. Den franska helomvändningen gav kuppmakarna Åsbrink och Sohlman, som inte var övertygade om att krisgruppens förslag skulle räcka, trumf på hand. Det fick Åsbrink och Sohlman också genom ett inslag i den franska kurs ändringen som vi idag hunnit glömma,man devalverade med 10 procent mot D-marken...

När sedan spekulationerna om en svensk devalvering kom igång under valmånaden september och tilltog dagarna efter valet, samtidigt som partiledning och ekonomer satt inlåsta och diskuterade den nya regeringens politik, var det i det närmaste ofrånkomligt att Sverige skulle devalvera. När så skett förklarade Palme på regeringens presskonferens:

- Valutamarknaden har bestämt att kronan ska skrivas ner ...

Genom att dra till med 16 procent, och inte nöja sig med säg 10, kunde man påstå att beslutet var offensivt.

Men Feldt och hans rådgivare gav sig ut på verkligt djupt vatten beträffande nästan alla konsekvenser av en så stor devalvering. Var det så säkert att en växelkursförändring skulle medföra den positiva chock för svensk industri som man eftersträvade? Skulle LO klara av påfrestningarna? Vad skulle näringslivet göra med all överlikviditet, med alla de pengar som inte kunde ta vara på sig själva, en överlikviditet som skulle spädas på ytterligare som en följd av en jättedevalvering?

Den 2 februari 1982, när Kjell-Olof Feldt alltjämt var oppositionspolitiker, stod han i riksdagens talarstol och målade upp bilden av ett näringsliv som vadade i pengar. Vinsterna i svensk industri hade ökat sedan 1976 men investeringarna hade minskat kraftigt:

- I själva verket, fru talman, har svenskt näringsliv under den borgerliga epoken alltmer antagit karaktären av ett enda stort finansinstitut. Näringslivets finansiella tillgångar väntas i år bli 26 miljarder, en ökning sedan 1976 med nästan ofattbara 55 miljarder, sa Feldt.

Vart hade då pengarna tagit vägen? Spekulations- och mygelekonomi, var Feldts svar:

- Det är fastighetsbolagen, finansföretagen och de stora aktieägarna som är vinnare.