{kind=link}

Andra möten på Nationalekonomiska Föreningen

Rolf Englund på Nationalekonomiska Föreningen januari 1993:

källa: Ekonomisk Debatt 1993, årg 21, nr 3, sid 308

Vårt land har stora ekonomiska problem av välkänt slag ochdet hade inte kunnat gå så här illa, om inte personer iansvarig ställning, under lång tid, gjort många fel avbetydande storlek. Olusten att ta på sig sin del av ansvaret är likastor som lättförståelig. Under fältropen "Ropen skalla- ansvar åt alla" och "Ansvar bäres lättare om detdelas av alla", sägs nu ofta att vi alla har ett ansvar för köpfestenunder 1980-talet.

Och visst har både barnfamiljen som köpte hus på 1980-taletoch riksbanksledning och regeringar och ledningen för banker ochfinansinspektionen alla ett ansvar. Men detta ansvar är av olika storlek.En del har mer ansvar än andra. Och att ta sitt ansvar innebär inte främstatt avgå när man har misskött sig, utan att ta sitt ansvar äratt väl sköta sitt värv medan man har det kvar.

Misstagen ligger främst inom valuta-, ränte- och kreditpolitiken.Det är att märka att den fasta växelkursen inte inleddes medEcu-anknytningen. Under hela det glada 1980-talet hölls kronan fast förhållandetill korgen. Därmed var det omöjligt att anpassa räntan efter deninhemska svenska utvecklingen. De flesta börjar nu inse att en hög räntaför att försvara växelkursen inte går att förena meden deflationistisk intern ekonomi. På motsvarande sätt var det under1980-talets överhettning inte möjligt att med fast växelkurs höjaräntan för att hålla tillbaka inflationen utan att detta medförtett för stort valutainflöde. Det är aldrig bra med fast växelkurs.

Det fanns varningstecken om vad som höll på att hända. Jagvill erinra om att jag från denna talarstol i januari 1990, 1991 och 1992till finansministrarna Kjell-Olof Feldt, Allan Larsson och Anne Wibble har ställtfrågan om vad de ansett om "snabbt växande utlåning mot säkerhetav aktier och fastigheter, som har stigit kraftigt i pris, om än inte i värde",om "huruvida en lånestock på 300 mdr kr i utländsk valuta(netto 30 juni 1989) innebär någon förändring förSveriges del och i så fall vilken?" och om "motsättningenmellan det yttre kravet på höga räntor och det inhemska kravet påräntesänkning om och när den svenska inflationstakten sjunker".

För ett år sedan svarade finansminister Wibble: "RolfEnglund frågade princip om vi klarar av ett längre stålbad. Jagkan inte se att vi har några alternativ. Självklart kommer vi attklara det eftersom vi måste klara det."

Jag säger inte detta primärt för att visa mitt eget förutseende.Det jag vill visa är att det fanns information om läget att tillgåoch att den som själv inte ville ta fram siffrorna kunde fåinformationen genom att ta del av förhandlingarna vid Nationalekonomiska Föreningen.

Lars Calmfors har i en artikel på DNDebatt (1992-11-26) påpekatatt det borde ha stått klart för alla att kollisionen mellan den fördavalutapolitiken och de tidigare kostnadsstegringarna i kombination med deninternationella konjunkturnedgången, finans- och fastighetskrisen ochneddragningarna i offentlig sektor riskerade att skapa en sysselsättningskatastrof.Han ställde därför frågan om hur man skall förklaraden närmast dogmatiska envishet med vilken åtgärder för attmotverka den exceptionella sysselsättningsnedgången avvisats.

En orsak är förmodligen, skrev han, den tendens till samstämmighetbland svenska ekonomer som många pekat på:

"Till skillnad från de flesta andra länder förekommeri Sverige knappast några olika ekonomisk-politiska skolor utan det finnsen stark - och skadlig - tendens att orientera sig mot samma åsikter. Påsjuttiotalet var alla keynesianer. Efter några års debatt svängdei stort sett hela ekonomkåren - och tongivande politiker och journalister- till att förorda en ickeackommodationspolitik utan undantag ens iexceptionella krissituationer".

Att alla är eniga är väl aldrig riktigt bra - och riktigtilla är det givetvis om det sedermera visar sig, som nu har skett, att dealla var eniga om, var fel. Det är också be tecknande förklimatet i Sverige att inge såvitt jag sett har bemött Lars Calmforsartikel. Men det kanske beror på att de nu råder konsensus om attdet är på de sätt som Calmfors skriver?

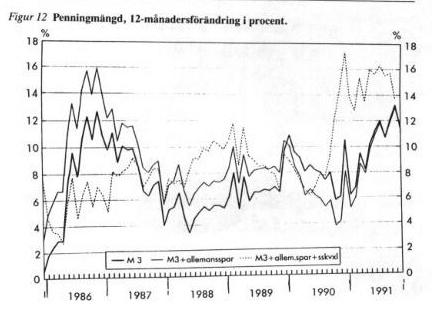

Själv har jag under en lång följd av utgjort en stor del avden monetaristisk skolan av svenska ekonomer och här varje år visatdiagram över penning mängd och inflation. 1 år skall jag nöjmig med att visa det diagram över penningmängden som Riksbanken numerapublicerar tillsammans med de månatlig siffrorna över olika måttpå penning mängden,Figur12 "Penningmängd". De heldragna linjerna är M3 inklusiveoch exklusive allemanssparandet, den prickade linjen är M3 + statsskuldväxlar.Som synes ligger nu siffran över den årliga ökningen i M3 videller tom under nollstrecket.

Vi har nu ingen ökning alls i den reala penningmängden eller t omen sänkning därav. Att M3 + statsskuldväxlar har ökat såkraftigt torde bero på valutaströmmar i samband med räntearbitragelånoch varierande tilltro till den förda växelkurspolitiken. I andra länderhade en sådan utveckling av penningmängden uppfattats som ett tydligttecken på att penningpolitiken är för stram - och i vart fallsom ett tydligt tecken på att något inflationstryck inte föreligger.

Jag vill därför fråga finansminister Wibble om hon anser attpenningmängden nu ökar för mycket, för litet, eller lagom?

Min andra fråga gäller ansvaret för den förda växelkurspolitiken.Det meddelades häromdagen att den franska centralbanken sedan mitten pånovember stödköpt valuta för 173 mdr franc något mera ikronor. Beloppet angavs av BBC som "staggering" = häpnadsväckande/chockerande.

Riksbankschefen Dennis meddelade vid presskonferensen efter beslutet att låtakronan flyta att 160 mdr kronor då hade strömmat ut frånSverige de senaste sex dygnen. Riksbanken har ännu inte meddelat storlekenpå de av dem gjorda terminsaffärerna, men försiktiga beräkningaranger att Riksbanken under ledning av riksbanksfullmäktiges ordförande,Staffan Burenstam Linder och med hjälp av ledamoten därav, AllanLarsson, gjort av med åtminstone 200 mdr kr i det misslyckade försöketatt försvara växelkursen.

Frankrike har 57 miljoner invånare och Sverige har kanske 8 miljoner.Sverige har således förmodligen satsat mer på sitt misslyckadeförsvar av växelkursen än det sju gånger störreFrankrike satsat på sitt framgångsrika försvar av sin växelkurs.

Kostnaden för Riksbanken och därmed skattebetalarna kan överslagsvisberäknas till lågt räknat 15 procent av 200 mdr kr, vilketskulle ge ett belopp på 30 mdr kr. Siffran kan vara betydligt större.

Nu vill jag fråga finansministern hur stor kostnaden nu beräknasbli för Riksbankens stödköp av valuta som nu måste köpastillbaka till högre pris? Och vem, eller vilka, hon anser vara ansvariga förden förlusten? Ar det regeringen, riksbankschefen eller fullmäktige?

Eller är det kanske ingen alls som är ansvarig?

......

Anne Wibble:

Rolf Englund har envisats mycket länge med de här diagrammen överpenning-mängden. Det kan möjligen finnas några intressenter påRiksbanken, det går väl bra att skicka dem dit.

Får jag passa på att förklara att det inte är såatt de slantar som försvann ur landet samband med att valutan skulle försvarasunder hösten, 160 mdr kr som hade blivit 200 mdr kr, de har inte försvunnit.

Det är inte så att samhället har gått miste om dessaslantar. Det som har hänt är att vi har dem i svenska kronor, närvi förut hade dem i utländsk valuta. Det vi har tappat är kursförlusten.

Det kan vara viktigt att veta. Många människor tror att vi har förlorathela summan på något sätt, men så är alltsåinte fallet. Om man skall räkna litet mera ordentligt, så skall mantill effekten av det också räkna med diskonterade värden avframtida produktionsförändringar och liknande, och eftersom dettaskall vändas till något positivt, kommer det att bli en vinst. Såslutar den kalkylen. Genom att vi anpassar politiken så att det blir bra.