Home - Index -

News - Krisen 1992 - EMU - Cataclysm -

Wall Street Bubbles - Huspriser

Dollarn - Biggles - HSB - Löntagarfonder

- Skuldkrisen -

webtips -

Links - Contact

Krisen i banksystemet utlöstes inte av en klassisk "bank run", utan av

ett internationellt misstroende och finansieringssvĺrigheter pĺ den internationella marknaden.

Urban Bäckström i Ekonomisk Debatt nr 1/98

What about the spectre of “debt deflation”?

This was invented by the leading US economist, Irving Fisher,

after he had bankrupted himself in the 1929 stock market crash.

The idea is simple.

If a businessman borrows at 5 per cent and the inflation rate falls to minus 3 per cent he faces a real effective rate on repayment of 8 per cent.

But this phenomenon is not confined to actual deflation.

Suppose that he borrows at 10 per cent and the inflation rate falls to plus 2 per cent, he still faces an effective real interest rate of 8 per cent.

The squeeze results from a sudden and unexpected drop in the inflation rate whether or not it reaches negative territory.

This is an argument for gradualism when squeezing inflation out of the system when that is possible, which is far removed from our present problems.

(In October 1929, Professor Irving Fisher of Yale University, a great guru of the markets, earned immortality with the pronouncement:

"stock prices have reached what looks like a permanently high plateau.")

Urban Bäckström i Ekonomisk Debatt nr 1/98

Om det finansiella systemet hade destabiliserats hade ekonomin kunnat hamna i vad Irving Fisher kallade för "skulddeflation". Krisförloppet kunde sålunda ha blivit mycket allvarligt, som under depressionen och bankkrisen i början av 1920-talet.

Under senare år har det förekommit ekonomiska kriser i andra delar av världen som t ex i Mexiko och i flera länder i Asien. Även här har problem i banksystemen ofta sammanfallit med valutakriser och negativa makroekonomiska förlopp.

Det finns många likheter mellan huvuddragen i vad som hänt i andra delar av världen och den svenska krisen.

Eva

Srejber om samma sak

... och i Asien hade väl inte sossarna

förstört incitamenten...

Det slutliga utfallet av kriserna i Asien är beroende av hur snabbt och resolut problemen i banksektorn hanteras och makroekonomin stabiliseras.

Monetarister som Friedman och Schwartz 11963] betonar penningmängdens betydelse. När banker kollapsar påverkar det bankinlåningen och därmed penningmängden.

En kontraktion i penningmängden antas i sin tur leda till att efterfrågan i ekonomin faller. För att förhindra svåra skadeverkningar på den ekonomiska aktiviteten kan staten vara tvungen att gripa in och motverka en kollaps i betalningssystemet.

Centralbankens uppgift är att se till att penningmängden - likviditeten - hålls uppe på lämpplig nivå.

Däremot ser monetaristerna inte t ex tvära kast i tillgångspriser som en indikation på en finansiell kris, så länge inte allmänheten tar ut sina pengar från bankerna och penningmängden minskar.

Vid den typen av s k pseudo-finansiella kriser skall staten inte träda in. Det kan, menar monetaristerna, rentav vara skadligt eftersom penningmängden då riskerar att öka för snabbt varpå inflationen skjuter fart.

Ett alternativt synsätt, som diskuterats av Kindleberger [1978] och Minsky [1972] och som härstammar från Fisher [1933], tar ett bredare grepp i analysen av en finansiell kris.

Kindleberger och Minsky menar att en finansiell kris kan omfatta en skarp korrigering av tillgångspriser, konkurser i finansiella och icke-finansiella företag, valutakri ser eller en kombination av dessa.

På senare år har Mishkin [1991, 1994a, 1994b och 1997] kritiserat det monetaristiska synsättet för att vara för snävt och Kindlebergers och Minskys ansats för att vara för oprecis.

Fotnot:

Se t ex Feidstein [1991] för en översikt och fler referenser. Eichengreen [1992] hävdar att huvudorsaken till den globala 30-talskrisen var guldmyntfotens återinförande efter det första världskriget i ett läge då urholkade statsfinanser och internationella dispyter raserade möjligheterna till ett trovärdigt försvar (tryckfel)

Historiska kriser i en svenska ekonomin, se bl a Lundberg [1953 och 1983]. Även i Carlsson m fl [1979] görs en genomgång av svenska ekonomiska krisperioder. Se även Thunholm [1991] för en intressant skildring av krisen i början av 1920- talet.

Fotnot:

Orsakerna till denna utveckling är flera, men värdepappersmarknadernas expansion spelar en central roll. Penning-, obligations- och valutamarknademas framväxt och finansinstitutens ökade behov av avancerad riskhantering har lett till kraftig expansion av interbank-marknaden…

Exempelvis har banksystemet - som fortfarande står för den mer traditionella detaljistfunktionen - blivit känsligare för störningar i dessa stora betalningssystem. Skälet är helt enkelt att bankerna idag hämtar en icke obetydlig del av sin finansiering från inter-bankmarknaden, inom eller utom landet.

Hushåll och företag tenderar i större utsträckning än tidigare att placera sina tillgångar i värdepapper snarare än som inlåning hos bankerna. Den traditionella inlåningen från allmänheten är därför inte längre som i gamla tider bankernas enda finansieringskälla.

Om det nationella betalningssystemet i detta större perspektiv råkar ut för en stöming riskerar en finansiell kris snabbt att få stora konsekvensen

Samma sak kan gälla i en ekonomi med utländsk skuldsättning som kanaliserats via banksystemet, om denna finansiering från utlandet "torkar" upp.

Finansiella kriser sammanfaller bl a därför inte sällan med valutakriser.

Se Davis [1995] för en beskrivning av typiska förlopp som leder till finansiella problem och en genomgång av tidigare finansiella kriser.

Om bankerna tar upp kortfristiga lån i utländsk valuta och lånar vidare till långfristiga projekt kan sårbarheten i det finansiella systemet öka på två sätt.

För det första kommer bankernas låntagare att ikläda sig valutarisk för finansiering av t ex ett fastighetsköp inom landet. Om valutan deprecierar stiger alltså lånebeloppet, mätt i inhemsk valuta, och det kan bli svarare att klara betalningarna.

För det andra uppstår det en löptidsrisk. Bankverksamhet handlar i och för sig om att ta emot inlåning från allmänheten och omvandla detta kortfristiga sparande till utlåning med längre löptider till företag och hushåll. Denna transformation av löptider - eller s k mismatch i bankernas balansräkningen - bidrar vanligen positivt till samhällsekonomin, men är även under normala omständigheter förknippad med risker.

Bankerna är beroende av att centralbanken kan tillhandahålla likviditet i den inhemska valutan om insättarna plötsligt tar ut sina pengar.

Det innebär att om likviditeten i utländsk valuta av någon anledning "torkar upp", hamnar bankerna snabbt i problem.

En starkt bidragande orsak till finanskrisen var dessutom den avreglering av kreditmarknaden som genomfördes 1985.

Den var i sig nödvändig eftersom den reglerade kreditmarknaden var en del av de strukturella problemen i svensk ekonomi, men kom att innebära en starkt expansiv impuls.

Sverige hade vid den tidpunkten en fast växelkursregim, vilket innebär att penningpolitiken inte kan användas för andra ändamål än att upprätthålla den fasta växelkursen.

Med en sådan regim vilar det ekonomisk-politiska ansvaret för att stabilisera den efteifrågeimpuls som avregleringen ledde till på finanspolitiken.

Finanspolitiken gavs dock inte den nödvändiga restriktiva utformningen. När det inte skedde kan man naturligtvis, så här i efterhand, fråga sig varför den penningpolitiska regimen inte ändrades.

En vidgning av kronans bandbredd eller en övergång till flytande växelkurs kunde ha ökat den penningpolitiska handlingsfriheten att motverka avregleringens expansiva effekter.

Eftersom inte den ekonomiska politiken parerade avregleringens expansiva effekter följdes den av en snabb kreditexpansion och en växande skuldsättning hos allmänheten, se Figur 1.

Under loppet av endast fem år steg den privata sektorns skuldsättning från 100 till 150 procent av BNP. Kreditexpansionen sammanföll med stigande aktiekurser och fastighetspriser.

Sammantaget steg de reala tillgångspriserna med över 70 procent under andra halvan av 1980-talet (Figur 1).

Efterfrågan i den reala ekonomin ökade snabbt. Det privata finansiella sparandet föll med hela 7 procentenheter av BNP till negativa tal. ..

Under hösten 1992 skakade banksystemet i sina grundvalar.

Redan på ett tidigt stadium började det stå klart att krisen i det svenska banksystemet kunde bli mycket allvarlig. Förberedelser inleddes i Finansdepartementet på våren 1992 för olika tänkbara situationer, samtidigt som de inledande problemen i banksektorn hanterades på ett mer ad hoc-mässigt sätt.

Det skulle senare visa sig att det värsta scenariot, av de olika alternativ som analyserades, höll på att inträffa.

Vid en summering idag visar det sig att samtliga av de sju största bankerna drabbades av svåra förluster under krisens år. De svarade för 90 procent av marknaden och de sammantagna kreditförlusterna under de år som krisen varade uppgick till motsvarande 12 procent av ett års BNP.

Stocken av nödlidande krediter, d v s lån som gav liten eller ingen ränteintäkt, översteg vida det samlade egna kapitalet i banksektorn.

Sex av de sju största bankerna behövde kapitaltillskott antingen från staten eller från sina ägare. Det var således fråga om en verklig systemkris.

Krisen i banksystemet utlöstes inte av en klassisk "bank run", utan av ett internationellt misstroende och finansieringssvårigheter på den internationella marknaden.

En del svenska banker fick till följd av de växande kreditförlustema allt svårare att klara sin upplåning utomlands, vilket var en bidragande orsak till att den finansiella krisen kom att sammanfalla med en valutakris under hösten 1992.

Det var just detta som ledde fram till den situation efter sommaren 1992 som kunde ha utlöst en verklig finansiell kris i enlighet med den definition som diskuterades ovan.

Utan ingripande från statsmaktenas sida hade ekonomins kreditfunktion och betalningssystem alltså kunnat skadas allvarligt med åtföljande starkt negativa återverkningar på den ekonomiska aktiviteten.

I september 1992 aviserade regeringen en generell garanti för hela banksystemet… Riksdagen tog i december samma år det formella beslutet.

Bankgarantin innebar att samtliga fordringsägare, utom aktieägarna, skyddades mot förluster.

Regeringens mandat från riksdagen var inte begränsat till ett visst belopp. Regeringen fick mycket vida ramar för sitt agerande, vilket förutsatte ett nära samarbete med den politiska oppositionen i hanteringen av bankproblemen.

Det var naturligtvis ett mycket besvärligt och vittgående beslut för det politiska systemet. Det involverade inte bara svåra överväganden, som bl a rörde kostnader för den offentliga sektorn, utan även frågor om risker för s k "moral hazard".

Det politiska systemet kom till slutsatsen att konsekvenserna av ett omfattande fallissemang i banksystemet skulle få så stora återverkningar på landets ekonomi att garantin kunde anses motiverad.

Ett sätt att begränsa moral hazard-problemen och att upprätthålla principen att aktieägarna är de som först täcker förlusterna med sitt insatta kapital, var att föra hårda förhandlingar med de banker som behövde stöd.

De direkta utbetalningarna som kom att belasta statens budget uppgick till drygt 4 procent av BNP Till detta kommer statens kostnader för denna upplåning.

En viktig åtgärd för att undvika en verklig finansiell kris är att upprätthålla likviditeten i banksystemet. Det gäller att undvika att banksystemet fallerar till följd av akuta finansieringsproblem.

Riksbanken bidrog med likviditet i relativt stor omfattning till normala ränte- och återbetalningsvillkor. Det krävdes inte någon säkerhet för utlåning till bankerna, vare sig "intraday" eller "overnight".

Banksystemet kunde skaffa sig obegränsad likviditet genom att dra på sina konton i centralbanken.

Bankgarantin gjorde att Riksbanken inte stod någon solvensrisk.

För att kompensera bortfallet av utländska "credit lines" till svenska banker lånade Riksbanken även ut stora belopp i utländsk valuta under krisens mest akuta skede.

På det sättet kom Riksbanken således att bli "lender of låst resort" också i utländsk valuta. Det innebar dock att Riksbanken kom att tå på sig valutarisk.

Statsbudgetens automatiska stabilisatorer kan ha dämpat fallet i BNP. Följaktligen kunde företagens vinster och hushållens disponibla inkomster hållas uppe relativt väl.

Men baksidan var att det svenska budgetunderskottet ökade kraftigt. Det gav i sin tur upphov till nya problem. Det skapade en ohållbar utveckling av statsskulden och påverkade trovärdigheten för den ekonomiska politiken negativt.

Inriktningen av den ekonomiska politiken med stora budgetunderskott och expansiva monetära förhållanden råkade ut för ett påtagligt bakslag under våren och sommaren 1994.

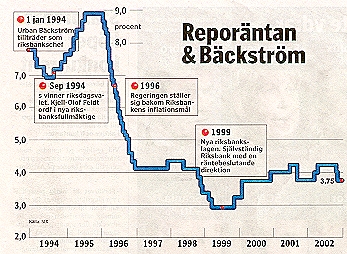

Inflationsförväntningarna började stiga på flera håll i ekonomin. I samband med den globala ränteuppgången våren 1994 steg svenska långa räntor betydligt mer än i andra länder, från strax under 7 procent till drygt 12 procent under loppet av bara några månader.

Växelkursens försvagning fortsatte också och gick väsentligt längre än varje rimlig bedömning av nivån för den reala jämviktsväxelkursen tydde på.

I efterhand kan man se att om olika indikatorer, som vanligen bildar bakgrunden till en finansiell kris, hade observerats löpande kunde det ha varit möjligt att tidigt upptäcka begynnande problem.

I Marlor L 19971 görs en systematisk genomgång av olika indikatorer som tillsammans indikerade ökad risk och sårbarhet för bankerna. Slutsatsen dras att de olika indikatorerna varnade om ökad systemrisk långt före det att bankproblemen blev akuta.

Det hade i sin tur kunnat påverka den finans- och penningpolitik som fördes och därmed begränsat eller rentav förhindrat den finansiella krisen i Sverige.

Trots de uppenbara tecknen var det få om ens någon som i den allmänna diskussionen varnade för vad som skulle kunna inträffa.

I samband med en finansiell kris gäller det att vara vaksam på vilka risker som byggs in inför framtiden. Krishanteringen kan nämligen i sig så fröet till nästa finansiella kris genom s k moral hazard-effekter. Här är det framför allt risken för beteendeförändringar hos aktörerna i den privata sektorn som står i centrum.

Räknar de finansiella aktörerna med att staten alltid kommer till deras hjälp när konsekvenserna av ett onödigt stort risktagande slår tillbaka, kommer det i sin tur att begränsa deras vilja att i framtiden undvika ett onödigt högt risktagande. Detta är frågor som säkerligen kommer att stå i centrum för den ekonomisk-politiska debatten framöver såväl i Sverige som utomlands.

Ljungqvist [1994] framhåller att ingripande från staten i form av bankgarantier leder till högre riskexponering och större svängningar i tillgångspriserna. Enligt Ljungqvist kan det verka som om bankkriser orsakas av fallande tillgångspriser, men den verkliga orsaken är de moral hazard-effekter som statsingripanden leder till.

Några referenser:

Berg, C, och Galvenius, M, [1994],

" Tillgångsprisernas roll i

ekonomin",

Penning- & Valutapolitik, nr 1, Riksbanken.

Davis, E.P, [1995],

Debt Financial Fragility and Systemic Risk,

Clarendon Press: Oxford.

Eichengreen, B, [1992],

Golden Fetters, The Gold Standard and the

Great Depression, 1919-J939, Oxford University Press, London.

Feldstein, M (ed), [1991],

The Risk of Economic Crisis,

NBER

Conference Report,

University of Chicago Press, Chicago and London.

Fisher, I, [1933],

"The Debt-Deflation Theory of Great Depressions",

Econometrica, Vol. 1, ss. 337-57.

Friedman, M, och Schwartz A J, [1963],

A Monetary History of the

United States, 1867-1960,

Princeton University Press, Princeton.

Henrekson, M och Jakobsson, U, [1995],

"Skuldsocialisering som

krisrecept",

Ekonomisk Debatt, årg 23, 6.

Ingves, S and Lind, G, [1996],

"The Management of the Bar:king

Crisis - In Retrospect",

Quaterly Review, No. 1, Bank of Sweden.

Ingves, S and Lind, G, [1997],

"Loan Loss Recoveries and Debt

Resolution Agencies: The Swedish Experience",

i Enoch, C and Green, J H

(ed),

Banking Soundness and Monetary Policy, Issues and Experience in the

Global Economy,

International Monetary Fund.

Ingves, S and Lind, G, [1998],

"Om att hantera en bankkris",

Ekonomisk Debatt, årg 26, nr 1.

Kindleberger, C P, [1978],

Manias, Panics and Crashes,

MacMillan, London.

Lachman, D, [1994],

"Budget Deficits and the Public Debt - The Case

for Fiscal Consolidation",

i Budgetunderskott och statsskuld - Hur farliga

är de?,

Expertgruppen för studier i offentlig ekonomi, DS

1994:38.

Lindbeck, A, [1997],

The Swedish Experience,

SNS, Stockholm.

Ljungqvist, L, [1994],

Samspelet mellan den finansiella och den

reala ekonomin,

bilaga 12 till Långtidsutredningen 1995,

Nordstedts , Stockholm.

Lundberg, E, [1953],

Konjunkturer och ekonomisk politik,

SNS

förlag, Stockholm.

Lundberg, E, [1983],

Ekonomiska kriser förr och nu,

SNS

förlag, Stockholm.

Marlor, F, [1997],

Macroeconomic Indicators of Systemic Risk,

Quaterly Review, No. 1,

Bank of Sweden.

Minsky, R P [1972],

"Financial Stability Revisted: The Economics of

Disasteer",

Board of Directors of the Federal Reserve System,

Reappraisal of the Federal Reserve Discount Mechanism, Vol. 3. Washington,

D.C.

Mishkin, F, [1991],

"Asymmetric Information and Financial Crises: A

Historical Perspective", i Hubbard, R.G. (ed) Financial Markets and Financial

Crises,

University of Chicago Press, Chicago.

Mishkin, F, [1994a],

"Preventing Financial crises: An International

Perspective",

Working Paper No. 4636, NBER, Cambridge

Miskhin, F, [1994b],

"Understanding Financial Crises: A Developing

Country Perspective",

World Bank Annual Conference on Development

Economics, April 25-26, Washington, D.C.

Mishkin, F, [1997],

"The Causes and Propagation of Financial

Instability: Lessons for Policymakers",

Federal Reserve Bank of Kansas

City's Economic Symposium,

Jackson Hole, Wyoming, August 28-30, 1997.

Söderström, R T, [1995],

"Realräntechock,

skuldsanering och budgetunderskott",

Ekonomisk Debatt, årg 23, nr

3.

Söderström, R T, [1996],

Normer och ekonomisk politik,

SNS förlag, Stockholm.

Tobin, J, [1969],

"A General Equilibrium Approach to Monetary

Theory",

Journal of Money Credit and Banking, February 1969.

Thunholm, L E, [1991],

Oscar Rydbeck och hans tid,

Bokförlaget T Fischer. Stockholm.

{kind=link}