Home - Index -

News - Krisen 1992 - EMU - Cataclysm -

Wall Street Bubbles - Huspriser

Dollarn - Biggles - HSB - Löntagarfonder

- Skuldkrisen -

webtips -

Links - Contact

Rolf Englund på Nationalekonomiska Föreningen 97-10-02

Den allmänna uppfattningen är att Sverige är i kris med

en hög arbetslöshet som sägs vara strukturell. Motsatsen sägs råda i USA.

Överraskande många hävdar att USA:s

ekonomi nu har gått i en s k ny era med hög

tillväxt, låg arbetslöshet och allt detta utan inflation.

Båda påståendena är värda att begrunda.

Arbeslösheten i Sverige är strukturell, sägs det.

För att förstå vad som ekonomerna menar skall man i texten byta

ut ordet strukturell mot "inte beroende av konjunkturen". Ett besynnerligt

påstående. Skulle inte arbetslösheten bero på

konjunkturläget? Innan man försöker förklara verkligheten

med nya saker som nya eror och påståenden om att

arbetslösheten inte beror på konjunkturen och det allmänna

efterfågeläget bör man försöka förklara

verkligheten med hjälp av tidigare vetenskap och beprövad erfarenhet.

Den säger att om efterfrågan är hög så stiger

produktion och sysselsättning. Det är ju bra. Mindre bra är dock

att då stiger även import och bytesbalansen försvagas.

På sidan 21 i finansplanen skriver finansministern att

"överskottet i bytesbalansen stiger ytterligare och beräknas

uppgå till 70 miljarder kronor år 1998, vilket motsvarar ca 4

procent av BNP". Indikerar inte detta, herr finansminister, att den samlade

efterfrågan i Sverige är för låg?

The Economist hade 97-09-21 ett diagram som byggde på siffror

från IMF. USA:s bytesbalansunderskott beräknas enligt IMF stiga

från sex miljarder dollar år 1991 till 205 miljarder dollar (runt 1

550 miljarder kronor) 1998.

Det året väntas Japan få ett överskott på

98 miljarder dollar.

EU-länderna beräknas gå från ett under-(repeat:

under-) skott på 82 miljarder dollar till ett över-(repeat:

över-)skott på 99 miljarder dollar år 1998.

Av diagrammet framgår att det svenska bytesbalansöverskottet

på fyra procent år 1998 är nästan dubbelt så stort

det japanska.

Likaledes kan man utläsa att USA:s bytesbalansunderskott då

beräknas bli cirka 2,5 procent av BNP. Eftersom USA inte kan minska sin

inhemska efterfrågan för att få ner handelsunderskottet - med

en så liten utrikeshandel som USA har i förhållande till sin

BNP skulle det leda till en mycket djup recession - blir lösningen att

dollarn måste falla. Det blir inte roligt för den svenska exportindustrin.

Min andra fråga gäller en

stabiliseringspolitisk aspekt på EMU. Finansministern motiverar på

sidan 16 sin norm om ett överskott på två

procent av BNP för den offentliga sektorn. Det skulle betyda att Sverige

"i en normal konjunktursvacka kan upprätthålla en god

säkerhetsmarginal" till EU:s krav på högst tre procents

underskott.

Min andra och sista fråga till finansminisern är om inte

denna marginal inte är alldeles för liten med våra erfarenheter

om hur de svenska statsfinanserna svänger med konjunkturen?

Det blev inget svar då. Men det blev en

utredning.

Utredningen om stabiliseringspolitik för full

sysselsättning vid svenskt medlemskap i valutaunionen (Fi 2000:07)

Stabiliseringspolitik i

valutaunionen (SOU 2002:16)

Ur Klas Eklund: Hur farligt

är budgetunderskottet, SNS 1994

Varför bry sig om

utgiftstaket? Kjell-Olof Fellt i hörna i DN 2000-04-22:

Hur

obefintliga detta utrymme var i Sveriges fall, med en utgiftskvot över 60

procent och en skattekvot på 55 procent, fick vi lära oss under

90-talskrisen då staten i en depression måste dra in

köpkraft därför att budgetunderskottet löpte

amok.

Jfr Pernilla Ström i DN 97-10-01:

Det var inte så

länge sedan som Marknaden framställdes som en omättlig best

slukande såväl svenska välfärdsarrangemang som skuldsatta

husägare. Men numera tycks Marknaden så nöjd och

fördragsam att ekonomerna ser sig föranledda att påminna om att

allt faktiskt inte är så väl ställt som det kan verka.

Finansminister Erik Åsbrink gladde sig vid

Obligationsfrämjandets Stora Räntedag i Stockholm åt en budget

som visar svarta siffror, om än än så länge i form av

fiktiva överskott. Inflationen är låg och de långa

räntorna har fallit.

Nils Lundgren från Nordbanken pekade dock

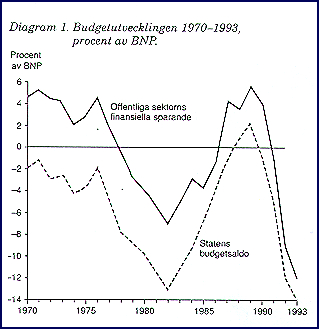

på hur snabbt svällande överskott blivit gapande underskott.

1989-90 visade den offentliga sektorn ett plus om 5 procent av BNP. Tre

år senare var underskottet 12 procent -

en liten nätt sving

på 17 procent av BNP.

Det har också varit ett återkommande mönster i svensk

budgethistoria: en tioårig devalveringscykel med överhettning och

tjo och tjim, magerår och elände åren strax därpå.

Så mycket har heller inte gjorts för att ändra

statsfinansernas känslighet, menade Nils Lundgren.

Allt som inte blir gjort

SvD-ledare 99-09-07

I högkonjunktur är det hög tid för politiska

reformer. Stigande tillväxt och ökande skatteunderlag är en

utmärkt bas för förändring. I Sverige har handlingsutrymmet

traditionellt utnyttjats för att öka statsutgifterna och bygga

på välfärdsstaten. Men denna gång fanns chansen att

göra något annat, med färsk erfarenhet från hur

hårt de senaste kriserna har slagit mot just vårt land. Chansen att

göra något åt de strukturproblem som tidigare excesser lett

till.

Vid nästa lågkonjunktur kommer statsbudgeten att vara lika

känslig för konjunkturförändringar som förra

gången. På grund av det höga skattetrycket, och de så

kallade trygghetssystemens utformning, får

konjunkturförändringar större återverkningar i den svenska

statsbudgeten än i någon annan statsbudget i världen.

Strukturellt är Sverige 1999 oroande

likt Sverige 1989.

The goldilocks outlook. This “understanding” became popular in 2002.

According to the goldilocks story, we will artfully and profitably dodge inflation and recession as we hop from sweet spot to sweet spot.

It is a mutant form of the new economy/new era conception popularized and universalized in the heady days of the late 1990’s.

The US does not have to save; we can run huge external imbalances forever; the Fed can endlessly run expansionary monetary policy; there are no equity, bond, real estate bubbles; and we can have rapid growth without inflation.

Goldilocks adherents believe this is being done as we thread the needle between various risks.

Max Fraad Wolff, October 5, 2006

Full text