Mats Svegfors

The Economist 1999

Rolf Englund om Gürs artikel

Marian Radetzki

Feldt, Bildt & Co

Keynes m fl

Samuel Brittan

Monetarism

Home

Home - Index -

News - Krisen 1992 - EMU - Cataclysm -

Wall Street Bubbles - Huspriser

Dollar - Biggles - HSB - Löntagarfonder

- Skuldkrisen -

webtips -

Links - Contact

New Era?

Ett annat orosmoln är pratet om något slags ny ekonomisk världsordning.

Vid millennieskiftet hette den Den nya ekonomin.

Nu talas om en Superkonjunktur, som bland annat innebär att den billiga produktionen i Asien hindrar inflationen i västvärlden från att ta fart.

Pia Gripenberg DN Ekonomi 13/5 2007

Marknaden är särskilt nervös för statistik som mäter USA:s ekonomiska utveckling. Vid någon tidpunkt kan just en sådan siffra vara den som förmörkar himlen och leder till kursras.

Placerarna på börsen har tappat fattningen

Att det runt om i världen finns samhällsekonomiska tecken som oroar placerarna har analyserats fram och tillbaka, senast förtjänstfullt i gårdagens DN av Johan Schück, så dem lämnar vi därhän i denna krönika.

Med tanke på hur bra företagen går är den kraftiga, generella börsnedgången helt obegriplig.

Pia Gripenberg DN Ekonomi 21/5 2006

The bubbles that built America

The cycle of over-the-top hype, vicious competition, bankruptcies and consolidation that characterized the late-90s dot-com boom and this decade's real estate market could be the key to America's economic success.

Daniel Gros, CNN May 15 2007

Daniel Gros is the author of"Pop! Why bubbles are great for the economy"

And therein lies a contrary tale of why investment bubbles - far from being lamentable outbreaks of reckless investor behavior - have been a net positive for the American economy. Indeed, some (including me, in my new book, "Pop! Why Bubbles Are Great for the Economy") would say that the way Americans have blown, punctured and recovered from bubbles has been a key to the nation's extraordinary economic success.

Explaining The Drop In Unemployment Rate

Note the drop in the civilian labor force by 98,000.

Moreover, those "not in the labor force" rose by 291,000 constituting nearly all of the decline in unemployment.

Mish 5/12 2009

The headlines said that initial job-less claims dropped to 466,000

That is a lot of people losing their jobs

Second, the headline number was a seasonally adjusted number.

The actual number was 543,926.

John Mauldin 28/11 2009

Posterity will regard the economic performance we are now witnessing as a golden age.

It will also know, although we do not, how long this era lasts.

Martin Wolf, FT, 2/5 2007

The most obvious reason for taking today’s euphoria with a barrel of salt is that nobody ever expects shocks. That is what makes them shocks.

I observe that none of the big events was expected. The oil shocks of 1974 and 1979, the determination of Paul Volcker, then Federal Reserve chairman, to crush inflation in the early 1980s, the Mexican default of 1982, the stock market crash of 1987, Saddam Hussein’s invasion of Kuwait in 1990, the collapse of the Soviet empire between 1989 and 1991, the “tequila crisis” of 1994 and 1995, the Asian and Russian crises of 1997 and 1998 and, not least, September 11 2001 were, if not “unknown unknowns”, at least “ignored unknowns”.

People who think they know what is going to happen next are fools.

This Time It's Different

Today the apparently infinite and cheap supply of Chinese labor, a truly colossal U.S. trade deficit, and the sheer uniformity of easy money and strong economics certainly give this one plenty of differences.

The workings of competitive capitalism are, in the end, an irresistible force and that is why everything always trends to normal and every very different bubble has always burst.

Jeremy Grantham 30/4 2007

We found 28 bubbles. Every one of the 28 went back to trend, no exceptions, no new eras, not a single one that we can find in history."

Jeremy Grantham

Measured in euros, U.S. GDP has declined from 11.5 trillion in January of 2000 to 10 trillion today.

From a European perspective, the U.S. economy has been in a seven-year recession,

with GDP declining by close to 2% per annum.

The Market Oracle 4/5 2007

Also ignored in the rhapsodizing over U.S. GDP growth is the extent to which consumption has been paid for with borrowed money. Since these debts must be repaid with interest, GDP will likely decline even more significantly in the future. Had we borrowed primarily to finance capital investment this would not be the case, as the loans could have been repaid out of increased income. However, as the vast majority of borrowing is simply used to purchase consumer goods, the income needed to repay the debts will have to come at the expense of reduced future consumption. This week we received new data that illustrates how big of a financial hole U.S. consumers are digging.

New figures coming out of the US economy confirms that in almost every respect it is doing significantly better than expected. It is impressive.

Carl Bildt, former Swedish PM 6/12 2005

There are two phases in an asset price bubble that repeat themselves with clockwork regularity.

The first is the phase of the bogus economic theory.

The second phase is a prolonged state of denial.

In the US subprime mortgage bubble, we are now in phase two

Wolfgang Munchau, FT

U.S. Slowdown; Self-Correcting or Self-Reinforcing?

"Are we in a new Era?"

John H. Makin October 23, 2006

The U.S. economy has slowed to a level below its trend growth rate during the second half of 2006.

Trend growth, the rate that can be sustained over time without rising inflation, is probably about 3 percent,

having been reduced by a quarter of a percentage point by weaker productivity data.

If a 1 percent growth rate appears on the horizon (perhaps early in 2007), interest rates will fall again as the need for further Fed easing becomes obvious. In short, the self-correcting scenario must not become too successful because that would invalidate the notion of easing that is currently supporting financial markets and the economy.

The moving balance between the self-correcting and self-reinforcing slowdown scenarios suggests a self-regulating, almost cybernetic, economy in which the path of growth oscillates around an underlying trend. During 2006, the underlying trend growth rate has shifted from about 3.5 percent downward toward 2 percent. That change is a desired result of the Federal Reserve’s effort to slow growth in order to return core inflation to its “comfort zone” of one to two percent.

It is possible that the Fed’s policy stance aimed at cushioning the negative impact on growth of the housing sector slowdown will still support rising prices for financial assets. Bank of England governor Mervyn King suggested in January of this year that monetary policy settings for equilibrium of the real economy may be too easy for financial asset markets and thereby, ultimately destabilizing.[1] If that condition sustains demand growth at a level that causes a continued rise in core inflation, the Fed will face a difficult choice between further harming the weakening housing sector with a rate increase and letting core inflation rise further above the comfort zone.

Such a difficult choice may not arise until early 2007

The balance of 2006 will be an especially interesting time to keep a close eye on the heretofore cybernetic U.S. economy.

Comment by Rolf Englund:

"not arise until early 2007" - Then we have plenty of time...

Interesting times ahead for all

Rolf Englund, Letters to the Editor, Financial Times, November 6, 2000

Sveriges ekonomiska utveckling företer en splittrad bild. De senaste årens globala högkonjunktur har

förvisso banat väg för snabb tillväxt. Sveriges BNP växer snabbare än genomsnittet i OECD.

Inflationen är under 1 procent. Överskottet i bytesbalansen är närmare 6 procent av BNP. Statsskulden

har fallit trendmässigt och statsfinanserna är i ordning.

Ur skriften "Reformer i Europa"

av Göran Normann och Peter Stein på uppdrag av Svenskt Näringslivs Kris- och framtidskommission, Augusti 2006

- På 1990- och början av 2000-talet publicerade McKinsey Global Institute i Washington, DC ett antal studier under ledning av 1987-års ekonomipristagare Robert M. Solow som jämförde ekonomisk utveckling i USA, Japan och Västeuropeiska ekonomier. Istället för att utgå från aggregerade data på makronivå studerades bransch- och företagsnivå. Därigenom gick det att fånga upp samband som skyms i makrobaserade analyser. Resultaten fick stort inflytande på internationell debatt och politik. Rensar man för påverkan av konjunkturer har den reala ekonomiska tillväxten i USA varit i genomsnitt 3 procent de senaste 25 åren. Det kan jämföras med 2,3 procent i Tyskland och 2,1 procent i Frankrike (Gerseman, (2004).

Mellan 1970 och 2003 ökade antalet sysselsatta i USA med 58 miljoner. Det motsvarar en ökning på 75 procent. Mellan 1991 och 2003 ökade antalet sysselsatta med ca 18 miljoner. Inom EU-15 ökade antalet sysselsatta under åren 1991-2003 bara med 2,2 miljoner, detta trots EU-15: s större befolkning (Gersemann, 2004). Sedan 1970 har den amerikanska ekonomin skapat över 70 miljoner nya jobb netto. USA har en arbetslöshet på runt 5 procent. Av de arbetslösa är mindre än 1 procent långtidsarbetslösa. Flera EU-länder plågas trots global högkonjunktur av tvåsiffriga arbetslöshetsnivåer.

- En ofta framförd föreställning i Europa är att det skapats fler jobb i USA därför att amerikansk

arbetsmarknad är mer avreglerad. McKinsey:s studier visade att det visserligen är korrekt att

amerikansk arbetsmarknad överlag varit mindre reglerad än europeiska.

Men vad säger att bara för att det finns utbud av arbetskraft så skapas efterfrågan?

Kommentar 1 av Rolf Englund:

SvD-ledare: Arbetslinjen, kallas det. Resonemanget känns igen från snart sagt alla moderata utspel på senare tid.

Kommentar 2 av Rolf Englund:

Lustigt nog är det svenska överskottet i bytesbalansen, närmare 6 procent av BNP, av ungefär samma storlek som

det amerikanska underskottet.

Hayek: THE TRUE THEORY OF UNEMPLOYMENT

Doomsday-warnings

See also New Era?

The Internet Stock Mania Website

Om SvD och Moses

Rolf

Englund på internet 2001-03-14

SAF:s Ekonomisk översikt februari 2000: Därför lyfter inte Europa

Medan den amerikanska ekonomin under senare år uppvisat en

exceptionellt stark utveckling med en årlig tillväxt på runt 4

procent och rekordmånga nya jobb, har Europa haft stora problem att

få ekonomin att lyfta.

Det är uppenbart att

tillväxtskillnaden inte längre i första hand speglar att USA och

Europa befinner sig i olika faser i konjunkturcykeln.

Det handlar

istället om mer fundamentala olikheter i tillväxtklimatet.

Wealth effect

From Financial Times leader

2000-03-08

Does Alan Greenspan chairman of the Federal Reserve, really think that a faster rate of productivity growth is a bad thing? The answer is, of course not. But Mr Greenspan is concerned that good news about more efficient production tomorrow could affect domestic demand today. And excessive demand is the Fed chairman's big headache.

Higher productivity growth raises the economy's long-term growth rate. And it allows wages to grow faster without setting off inflation. In the US non-financial corporate sector, output per head has increased at a 3.5 per cent annual rate in the past five years, double the rate in the preceding 20 years.

Mr Greenspan, in his speech this week in Boston and in recent testimony before Congress, basked in the remarkable perfor mance of the US economy, due in large part to the information technology revolution.

But, while the economy has grown at an annual average rate of 3.9 per cent over the past five years, real domestic demand has grown at a 5 per cent rate.

Mr Greenspan has suggested that expectations that the high rate of productivity growth of the past few years will be maintained may contribute in the short term to the underlying problem of excessive domestic demand.

The link is via a shift in expectations about future corporate earnings, and a rising stock market. This spurs business investment, which increases the economy's capacity to supply. But it also contributes to consumer demand. As stock market wealth rises relative to household income, consumers spend more.

Mr Greenspan points to evidence that 3-4 per cent of stock market gains are reflected in higher household spending.

There is a timing mismatch. The goods and services have not yet been produced to meet the increased purchasing power.

The result, so far, has been a rising current account deficit and a shrinking pool of labour.

To restore equilibrium in both the product and financial markets, long-term interest rates must go up and the stock market must stop rising faster than household income.

SvD-ledare 2000-02-06

Visserligen har regeringen

begränsat statens expansion så till vida att man hållit sig

under utgiftstaket. Men med hänsyn till utgiftstaket för regeringen

mesta möjliga expansiva politik, och den har redan börjat trixa

för att flytta kostnader ur statsbudgeten för att få

större handlingsutrymme. Exempelvis gäller detta kostnaderna för

avvecklingen av Barsebäck.

Genom att föra en mer återhållsam finanspolitik,

alltså genom att inte göra av med varje tillgänglig krona,

skulle regeringen minska risken för överhettning och skapa

möjligheter för riksbanken att sätta en ännu lägre

ränta. Men så gör inte Bosse Ringholm.

Ett motiv som

Ringholm själv angav för sitt utspel mot riksbankens

räntesättning var att en räntehöjning inte får

"försvåra en minskning av arbetslösheten". Även detta var

nonsens.

Sverige har i princip befunnit sig i ett gynnsamt

konjunkturläge sedan slutet av 1993.

Trots denna historiskt

långa högkonjunktur, och trots allt bättre ordning på

statsfinanserna och räntorna, har socialdemokraterna misslyckats med att

etablera en mer balanserad arbetsmarknad.

Arbetslösheten, inte minst

den dolda, är fortfarande för hög.

Dagens

arbetslöshet är således inte konjunkturell.

Den

låter sig i mycket ringa utsträckning påverkas, eller

åtminstone sänkas, av penningpolitiken.

Däremot kan man

hamna i en mycket vansklig situation om man inte värnar prisstabiliteten.

Att många går utan riktiga jobb beror på strukturella

faktorer som en illa fungerande lönebildning och en stel och reglerad

arbetsmarknad. Men åt detta gör regeringen inte heller

någonting. Med riksbankens räntehöjning returneras

därför det politiska ansvaret till rätt personer. Riksbanken tar

ansvar för att uppnå de mål den fått sig förelagd -

regeringen får ta ansvaret för konsekvenserna av den förda

politiken. Bollen tillbaka till Ringholm.

SvD-ledare 2000-02-02:

Ofta påstås att vi måste välja mellan att ha antingen hög arbetslöshet eller hög infla tion. Så behöver det inte alls vara. Allt beror på vilka förutsättningar som gäller.

Det är fullt möjligt att uppnå både låg in flation och låg arbetslöshet, som i USA un der 1950-talet, då inflationen låg på ett par procent om året och arbetslösheten uppgick till tre - fyra procent. Det går också att ha bå de hög arbetslöshet och hög inflation samti digt, så kallad stagfiation, vilket 70-talets kriser i västvärlden visade.

USA har i dag återvänt till något som lik nar 60-talets förhållande mellan inflation och arbetslöshet. Framgångarna grundas bland annat på en kombination av inflations bekämpning, låga skatter och stor rörlighet på arbetsmarknaden. Samma politik skulle fungera i Sverige.

The US example

FT-leader, January 4, 2000

As the US economy speeds into the New Year in a blaze of self-congratulatory euphoria, the rest of the world seems unable to make up its mind whether to look on in admiration or alarm.

Reform-minded politicians and economists in Europe and Asia hold up US economic success as a model for change in their own countries. The virtues of flexible labour markets, fleet-footed capital markets and a low-tax, deregulated business climate, point the way ahead for their own economic renaissance, they argue.

Critics reject the notion that there is anything to be learned from this transitory US success. The strength of the expansion, they say, is down to nothing more than speculative over-excess, built on unstable internet hype. It will, they predict, end as all such periods have ended, in a spectacular crash that will undermine once and for all the notion that the so-called US model amounts to more than casino capitalism.

There is clearly a risk that speculative excess may undermine US performance perhaps even early in the new century. Less than a decade ago it was, after all, still fashionable to tout Japanese virtues of long-term planning, stable banking relationships and lifetime employment as the way ahead. What is most striking this time in the US is the context of its economic performance - the exploitation of modern technologies that are raising productivity and living standards. In a number of critical fields the US has shown that its market-oriented flexibility is highly effective at managing change and producing prosperity.

America is clearly able to operate its economy at a lower level of unemployment than can most continental European economies. The jobs created are not all hamburger-flipping minimum wage drudges. The fastest growing area of job creation in the last few years has been in the high-tech sector. And while inequalities have certainly widened, the last three years have produced the first real gains in income for average and low earning Americans. Europeans should look with respect at the ease with which US companies are able to hire and dismiss workers. US success should also encourage them to continue to roll back the multilayered social programmes that raise the cost of working.

How New Is the New Economy? By JEFF MADRICK, New York Times Review of Books, September 23, 1999

Books and research papers discussed in this article

Turbulence in the World Economy by Robert Brenner 256 pages, $25.00

(to be published in November 1999) (hardcover) published by Verso About Book

Sales at The New York Review

Myths of Rich & Poor: Why We're Better Off Than We Think by W. Michael Cox and Richard Alm 256 pages, $25.00 (hardcover) published by Basic About Book Sales at The New York Review

"Foundations of the Goldilocks Economy: Supply Shocks and the Time-Varying Nairu" by Robert J. Gordon published by Brookings Papers on Economic Activity, 2: 1998

"The High Pressure U.S. Labor Market of the 1990s" by Alan Kreuger and Lawrence Katz published by Brookings Papers on Economic Activity (forthcoming)

The New Dollars and Dreams: Americans Incomes and Economic Change by Frank Levy 248 pages, $39.95 (hardcover), $16.95 (paperback) published by Russell Sage Foundation About Book Sales at The New York Review

"Computers and Aggregate Economic Growth" by Daniel E. Siche published by Business Economics, April 1999, Vol. 34, No. 2

"Economic Statistics, the New Economy, and the Productivity Slowdown" by Jack E. Triplett published by Business Economics, April 1999, Vol. 34, No. 2 The Emerging Digital Economy by Department of Commerce June 1999

IMF Concludes Article IV Consultation with the United States On

July 30, 1999

Although the performance of the U.S. economy had been

remarkable, Directors noted the contribution of possibly transitory factors and

cautioned that there were significant risks. Principal among these is the

danger of a substantial and abrupt decline in U.S. equity prices.

........ more

ERNEST H. PREEG: The

deficit trap

Ernest H. Preeg is a senior fellow at the

Hudson Institute in Washington

FT, August 5, 1999

The US current account

deficit could reach a record $350bn this year, the 18th deficit in a row. The

accumulation of deficits means the US is likely to be a net debtor to the tune

of $2,000bn early in the next decade, despite having been a $350m net creditor

in 1980.

Not so new

economy

Martin Wolf, FT, August 4, 1999

Computers may have revolutionised the workplace, but they have not had

much impact on productivity in the US

Boom-Time Battle, by

Robert J. Samuelson

Washington Post, July 22,

1999

How real is the new

economy?

The Economist 99-07-24, Leader

Testimony

of Chairman Alan Greenspan

Monetary policy and the economic

outlook, June 17, 1999, before the

Joint Economic Committee

The U.S. is a leading example of a

country characterized by a relatively small welfare state, high growth, capital

inflow, a strong currency and a sizable trade deficit. (It is clear from this

analysis that the U.S. trade deficit reflects a healthy economic situation, not

a sick one.)

By Melvyn Krauss, a senior fellow at the Hoover

Institution

Samuel Brittan on NAIRU and the prices on Wall Street, May 1999

Rolf Englund

på Nationalekonomiska Föreningen 97-10-02

Den allmänna

uppfattningen är att Sverige är i kris med en hög

arbetslöshet som sägs vara strukturell. Motsatsen sägs

råda i USA. Överraskande många hävdar att USA:s ekonomi

nu har gått i en s k ny era med hög tillväxt, låg

arbetslöshet och allt detta utan inflation. Båda

påståendena är värda att begrunda.

Washington, May 6

The phenomenal performance of the U.S.

economy in recent years - largely a function of increasing productivity - could

end unless ``imbalances'' in the economy are addressed, Federal Reserve Board

Chairman Alan Greenspan said.

Greenspan also said the ``worst of the crisis abroad'' may be over, and that many people think stock prices are overvalued. ``Of most concern is how long this remarkable period of prosperity can be extended,'' Greenspan said in the text of remarks to the Chicago Fed's annual Bank Structure Conference.

- There are imbalances in our expansion that, unless redressed, will bring this long run of strong growth and low inflation to a close,'' he said. A pickup in productivity "does seem to explain'' much of the favorable inflation news in recent years. While it's led to excess capacity that is holding down prices, the savings to companies are boosting corporate earnings. Perhaps too high, he suggested.

The revaluation of business assets due to technological progress "has induced a spectacular rise in equity prices that to many has reached well beyond the justifiable,'' Greenspan said.

Mats Linder, Inblick, SvD 99-03-17, utdrag

Under den senaste ekonomiska krisen försämrades statsfinanserna plötsligt och dramatiskt. Det berodde delvis på sjunkande skatteintäkter. Men det berodde i hög grad också på stigande statliga utgifter.

Att denna dubbelt försvagande effekt på statsfinanserna är så stark i Sverige är en följd av storleken på, och utformningen av, den offentliga sektorn och de svenska transfereringssystemen.

När exempelvis arbetslösheten brant steg, från det sena åttiotalets försumbara nivåer till massarbetslöshet, innebar det en oerhörd påfrestning på statsbudgeten. Inget jobb ingen lön. Utbetalningar via a-kassan i stället för skatteinbetalningar.

Om staten då haft ett budgetsystem som dagens skulle regeringen, om utgiftstaket respekterades, ha tvingats göra något åt de stigande statsutgifterna. Föreställ er det tryck som utgiftstaket skulle ha utsatts för när regeringen snabbt hade tvingats till omfattande besparingar. Redan de besparingar som gjordes under det tidiga nittiotalet väckte enorma protester, även om de var för små och för sena.

Många började inte verka fullt ut förrän efter socialdemokraterna tagit regeringsmakten

Chairman Alan Greenspan January 20, 1999:

The steep uptrend in asset values of recent years has had important effects on virtually all areas of our economy, but perhaps most significantly on household behavior. It can be seen most clearly in the measured personal saving rate, which has declined from almost six percent in 1992 to effectively zero today.

Arguably, the average household does not perceive that its saving has fallen off since 1992. In fact, the net worth of the average household has increased by nearly 50 percent since the end of 1992, well in excess of the gains of the previous six years. Households have been accumulating resources for retirement or for a rainy day, despite very low measured saving rates.

The resolution of this seeming dilemma illustrates the growing role of rising asset values in supporting personal consumption expenditures in recent years. It also illustrates the importance when interpreting our official statistics of taking account of how they deal with changes in asset values.

Thomas Gür på Inblick på SvDs ledarsida 99-01-09

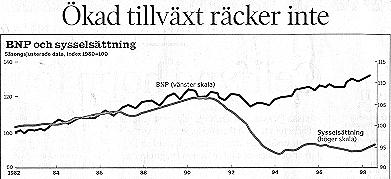

Ökad tillväxt räcker inte

Det finns en återkommande fras inom socialdemokratin om hur arbetslösheten i Sverige skall minska. Alla partiets makthavare har vid olika tillfällen yttrat den. Senast var det LO-chefen Bertil Jonsson som uttalade frasen:

- Endast genom ökad tillväxt kan vi få ned arbetslösheten, sade Jonsson i en radiointervju i torsdags.

Det är en halvbakad idé. Halvbakad därför att den inte har verklighetsanknytning. Ekonomisk tillväxt är en nödvändig men otillräcklig ingrediens om man vill få ned arbetslösheten.

Krisåren

Studera kurvorna här ovan.

Den som skall läsas mot den vänstra skalan visar tillväxten i bruttonationalprodukt, BNP, mellan 1982 och första kvartalet 1998. Med utgångspunkt i basåret 1980 stiger BNP från 100 till 130. En period av stillastående och till och med fall i BNP inträffar mellan åren 1990 till 1993 - de inte alltför obekanta krisåren. Trenden för de övriga två perioderna, alltså perioderna 1982 - 1990 respektive 1993 - 1998, är cirka 3 procents tillväxt per år.

Massarbetslöshet

Den kurva som skall läsas mot den högra skalan visar sysselsättningens utveckling från basåret 1980. Här ser man att sysselsättningen stiger mellan åren 1982 och 1990. Den stiger visserligen inte i takt med tillväxten, men det är ingenting mot vad som händer efter 1990 - krisårens massarbetslöshet.

Än viktigare för diskussionen om tillväxten som lösning på arbetslösheten är perioden från 1993. Trots att tillväxten då återgår till sin tidigare takt från den inledande perioden 1982- 1990 står sysselsättningen ändå stilla.

Måste förklara sig

Som framgår har vi redan den där ökade tillväxten som påstås skall generera nya jobb och höja sysselsättningen. Det Bertil Jonsson, och de andra frasmakarna, måste förklara är varför den ökade tillväxten inte leder till nya jobb. Och hur det kommer sig att ökad tillväxt i länder som USA och Storbritannien leder till nya jobb, och dessutom huvudsakligen till kvalificerade och högt betalda sådana.

Den avgörande skillnaden mellan länder där tillväxten genererar jobb och där den inte gör detta, är en ordentligt avreglerad arbetsmarknad, lägre lönekostnader för företagen och lägre skatter för de arbetande. (kurs här)

Systemskifte

Det receptet gäller också för Sverige. Vad som behövs är genomgripande reformer på den svenska arbetsmarknaden. Ett systemskifte kort och gott. Och då får vi inte bara högre sysselsättning. Vi kommer också att få en än högre tillväxttakt.

Vore Jonsson och de andra intresserade av att verkligen få bukt med arbetslösheten skulle de också ha den goda smaken att inte tala mot bättre yetande, och att sluta bita sig fast i ett system med tillväxt utan ökad sysselsättning. Alltså flytta på sig, och inte stå i vägen.

Thomas Gür i Finanstidningen 2001-01-30

SvD-ledare 98-12-13:

Självklart påverkas

Sverige av den internationella konjunkturen, men beroendet är till stora

delar självvalt.

Man kan fråga sig varför de asiatiska länderna klarade av oljerkriser och europeisk stagflation medan vi inte klarar av deras valutaproblem.

SvD-ledare 98-11-22:

"Ett annat

argument som återkommande används mot en självständig

riksbank är att riksbanken skulle vara ansvarig för

arbetslösheten och att det därför krävs ökad, inte

minskad, politisk styrning av penningpolitiken.

Tanken är att

riksbankens räntepolitik har undertryckt tillväxten och att detta

skulle vara huvudskälet till att arbetslösheten fortfarande är

hög.

Det är i sak ett svagt argument. Studeras de senaste tjugo

årens tillväxt- och arbetslöshetsstatistik står det snart

klart att det inte är tillväxten i sig som levererar arbete, utan

tillväxtens sysselsättningsinnehåll. Studeras andra

länders arbetslöshetsutveckling blir det än tydligare.

De

länder som lyckats pressa ned arbetslösheten - USA och Storbritannien

är de bästa exemplen - skiljer sig främst från Sverige

genom att ha fungerande arbetsmarknader där skatter och facklig monopolism

inte missgynnar tjänstesektorn och andra arbetsintensiva sektorer."

För en mer konventionell förklaring, se The Economist

- Vi vet att ett grundläggande skäl till att

arbetslösheten inte ger vika är höga lönekostnader,

främst till följd av höga löneskatter.

SvD-ledare

97-09-03

Bildt var av annan mening augusti 1992

SvD-ledare 1996-05-22

Vad väntar Persson på?

Riksbanken annonserar ännu en liten sänkning av reporäntan…. Detta välbekanta skeende återupprepades under tisdagen då riksbanken meddelade sin elfte lilla räntesänkning sedan årsskiftet och Konjunkturinstitutet, S-E-Banken och Handelsbanken presenterade färska konjunkturprognoser.

Till bilden hör också att ingenting händer i den ekonomiska politiken som är ägnat att bryta den stagnation och det deprimerande läge på arbetsmarknaden som tecknas i prognoserna. Regeringen varken reagerar eller regerar. Den har basunerat ut en målsättning att arbetslösheten skall halveras till år 2000, men den verkar förvänta sig att någon annan skall se till att målet förverkligas. Vem?

… Kan både Ingvar Carlsson och Göran Persson ha levt i villfarelsen att riksbankens sänkningar av reporäntan skulle sätta fart på den ekonomiska tillväxten i Sverige?…

* Kommentar RE: Ja, det är väl det som är meningen, när en centralbank sänker räntan. Om centralbanken vill kyla av ekonomin brukr räntan höjas i detta syfte. Elementärt, min käre Watson. Hur har dessa elementära basfakta ur den nationalekonomiska läroboken kunnat komma bort i samhällsdebatten?

Ledare SvD 98-01-07

I och med att arbetsgivarorganisationen Arbio och Pappers båda accepterade det slutbud medlarna Lars-Gunnar Albåge och Rune Larson lade fram i söndags kväll har årets avtalsrörelse fått det riktmärke nuvarande förhandlingsordning oundvikligen producerar. Skulle söndagens avtal bli vägledande inte bara inom industrin, utan också för övriga delar av svensk arbetsmarknad, är det dock rimligt att anta att detta minskar behovet av att Riksbanken tar till ytterligare räntehöjningar för att försvara inflationsmålet. Det vore i så fall välkommet.

Det går dock inte att av detta dra slutsatsen att Riksbanken gjorde fel när den höjde räntan några veckor före Pappersavtalet slutits. En av de få verkningsfulla krafterna för att dämpa lönestegringsimpulserna i en ekonomi där facket har så stor makt som i Sverige, är vetskapen om att omåttliga löneökningar ger högre räntor. Hur det nu ingångna avtalet skulle ha sett ut om Pappers inte hade varit övertygat om att löneökningar långt över vad den ekonomiska situationen medger hade tvingat fram ytterligare räntehöjningar, är ett ämne för spekulation. Men det är inte orimligt att anta att riksbankens försiktiga räntehöjning har haft en dämpande effekt på parterna.

I så fall hade räntehöjningen precis den verkan som avsågs, nämligen att bidra till att kväva inflationen i sin linda.

Frisör förbrukade 500 miljarder SvD-ledare 97-08-28

I morgon avslutas Göte Bernhardssons befattning som statistikfrisör. I sju år har han varit generaldirektör för Arbetsmarknadsstyrelsen, Ams. Hans viktigaste uppdrag har varit att med de medel som står till buds, de arbetsmarknadspolitiska, reducera den öppna arbetslösheten till ensiffriga tal...

... Målet är volym, effektiviteten är likgiltig. Men effekterna på statsbudgeten av Ams verksamhet är däremot tydliga. Femhundra miljarder kronor. Eller femhundratusen miljoner kronor. Så mycket har avgående Ams-chefen Göte Bernhardsson kunnat spendera under sin ämbetsperiod. Och det på en verksamhet som han även själv, det skall i ärlighetens namn sägas, menat inte kan lösa arbetslöshetsproblemen... Vilken metod har Bernhardsson ansett vara den som skall minska den verkliga arbetslösheten. Jo, avgående Ams-chefen tillhör dem som anser att Sveriges problem bottnar i för låg efterfrågan och han har argumenterat emot besparingar och personalnedskärningar i offentlig sektor.

Han har tydligen inte riktigt insett allvaret i de offentliga underskott som hans eget verk bidragit till. Hans ensidiga fokusering på efterfrågesituationen och totala ointresse för Sveriges strukturproblem är svårbegripliga...

Lågkonjunktur för kloka analyser SvD-ledare 97-08-22

... Båda uttalandena har sin grund i en sammanblandning av konjunkturella och strukturella faktorer, där ekonomins tillstånd just för stunden blandas samman med ekonomins fasta förutsättningar och de permanenta problemen. En av dessa märkliga analyser stod KI:s egen generaldirektör Svante Öberg för.

Han tog prognosen till intäkt för att varna för skattesänkningar, eftersom sådana ökar hushållens disponibla inkomst, vilket i sin tur ökar inflationstrycket och kan framtvinga räntehöjningar.

De höga skatterna är ett strukturellt och permanent problem i Sverige. De måste sänkas om Sveriges tillväxt på sikt skall kunna bli lika god som omvärldens. Men när skall man då enligt Svante Öberg kunna sänka skatten i Sverige?

Ja, när konjunkturen är god går det uppenbarligen inte, eftersom det kan vara inflationsdrivande och förorsaka räntehöjningar. Och när konjunkturen är dålig? Ja, då går det ju inte av statsbudgetskäl.

I Svante Öbergs Sverige går det således aldrig att sänka skatten. Så kan det gå när konjunktur och struktur blandas ihop. Om Svante Öberg har rätt, varför frågar sig då inte generaldirektören för KI hur skattelättnader för hushållen kan vara inflationsdrivande i en ekonomi där arbetslösheten är rekordhög?

Om sänkta skatter orsakar ett inflationstryck så talar det i så fall emot att konjunkturen skulle vara grundorsaken och talar för att det är andra - strukturella - faktorer som spelar huvudrollen.

I Sveriges fall är dessa strukturella problem en arbetsmarknad som inte fungerar och en otillräcklig kapitalbildning som håller tillbaka investeringar. Men görs något åt dessa problem? De åtgärder, alltför små, som den borgerliga regeringen vidtog för att reformera arbetsmarknaden var socialdemokraterna snabba med upphäva. Och när åtminstone exportföretagen har en gynnsam konjunktur, så kräver LO nya fonder för att komma åt de "övervinster" som skulle kunna gå till investeringar.

Om dessa två icke åtgärdade strukturproblem, en dåligt fungerande arbetsmarknad och för små investeringar, förhindrar att man gör något åt ett tredje strukturproblem - de höga skatterna - utan att det verkar inflationsdrivande och tvingar fram räntehöjningar, borde i så fall inte KI:s generaldirektör påpeka detta? ...

Med facket för forntiden SvD-ledare 97-08-18

Redan på första kapitlets första sida inser man vilka djupsinnigheter man skall bli serverad: "Styrelsen anser att halveringen av arbetslösheten huvudsakligen ska ske genom att sysselsättningen ökar." Formuleringen kommer från Bygg för framtiden - Bygg för livet, Om möjligheten att halvera arbetslösheten, vilket är LO:s halvårsrapport om sysselsättningen.

Visserligen är det en lättnad att LO, till skillnad från regeringen, inte anser att det bästa sättet att minska arbetslösheten är att pensionera yrkesaktiva som är äldre än 55 år. Inte för att LO avvisar att även den metoden används, alls icke: "Minskningar av arbetsutbudet, som till exempel förslaget om generationsväxling, kan endast ske om det inte motverkar huvudstrategin och ska därför ses som ett komplement."

Men samtidigt står det klart att LO står inför ett problem som den inte vill ta konsekvenserna av. Till rapportens slutsatser hör: "Vår bedömning är att vid ökad efterfrågan på arbetskraft skulle en övervägande del av de arbetslösa få arbete. Arbetslösheten är främst att betrakta som konjunkturell och inte som strukturell."

Orimligheter staplas på plattityder. Ända sedan Allan Larssons vändpunktssnack i början på nittiotalet, i valrörelsen 1991 då depressionsrubrikerna och varslen avlöste varande, har arbetslösheten konstant varit hög, oavsett rådande konjunktur. I dag är det internationella konjunkturläget gott. Ändå är läget på den svenska arbetsmarknaden fortsatt ytterst problematiskt. Det tyder på att den svenska arbetslösheten är ett i högsta grad strukturellt problem och inte ett konjunkturellt, eller också (om man vill ägna sig åt semantik) befinner sig Sverige i en konstant lågkonjunktur som är strukturellt betingad.

I vilket fall är det orimligt att hävda att den svenska arbetslösheten är konjunkturellt betingad.

Det är de strukturella problemen - som ett högt skattetryck och en genomreglerad arbetsmarknad - som måste åtgärdas om en långsiktig lösning på arbetslösheten skall komma till stånd.

Men på grundval av de egenformulerade felaktiga förutsättningarna drar LO naturligtvis de vanliga keynesianska slutsatserna. Här är det efterfrågesidan som skall stimuleras, och nu när det snart finns ett "utrymme" i statsbudgeten skall det minsann inte användas för skattesänkningar... I analysen framkommer att av "en krona i ökad produktion går nära 75 öre till att förstärka de offentliga finanserna". Kan inte LO då dra slutsatsen att detta är ett av Sveriges problem och anledningen till att vi inte "arbetar oss ur krisen"?.. .

Det amerikanska exemplet SvD-ledare 97-08-17

I onsdags sände A-ekonomi ett inslag där det närmast förvånat konstaterades att den amerikanska ekonomin tycktes kapabel att genomgå en stark tillväxt utan att det sätter fart på inflationen, ja den har till och med sjunkit. Det trotsar de ekonomiska lagar vi trott oss leva med. Motsvarande situation har egentligen inte inträffat sedan sextiotalet. Detta må kunna passera som en nyhet i Sverige, men i USA pågår sedan länge en debatt om hur det kommer sig att ekonomin kan växa utan nämnvärd inflation.

... Greenspans bedömning grundar sig på att ekonomin genomgått en förändring som gör att de gamla axiomen inte längre håller. Hans övertygelse är att en allt globalare ekonomi, med skärpt konkurrens, inte längre tillåter företagen att vältra över kostnader på konsumenterna. Vidare behöver en stark tillväxt och låg arbetslöshet inte leda till inflation så länge tillväxten i hög grad beror på produktivitetsförbättringar. Det är den väg företagen tvingas söka då prisökningar inte är möjliga... I så fall finns det skäl att anta att den amerikanska ekonomin kan befinna sig i början på en tid som förvisso inte är befriad från konjunkturella fluktuationer, men där den genomsnittliga tillväxten är mycket god och prisstabiliteten hög så länge det finns produktivitetsförbättringar att hämta hem. USA kan således inträda i en tillstånd med stark tillväxt och låg arbetslöshet utan inflation. Men hur går det för resten av världen, och framför allt för Västeuropa?

Det beror i hög grad på den politik som bedrivs, om ekonomierna ges möjlighet att växa. Det finns samma förutsättningar som i USA, det vill säga de tekniska framstegen och den globala konkurrenssituationen. Men andra komponenter saknas och strukturella problem lägger hinder i vägen. Avreglerad arbetsmarknad, förändrad lönebildning och låga skatter har visat sig effektivt. Storbritannien, som slagit in på samma väg som USA, upplever också en liknande utveckling med stark tillväxt och sjunkande arbetslöshet.

Men i stället för att åtgärda dessa sina reella problem väljer de västeuropeiska länderna på kontinenten att koncentrera sina insatser på ett perifert projekt, en gemensam valuta. Man bygger ett luftslott i stället för ett gott samhälle.